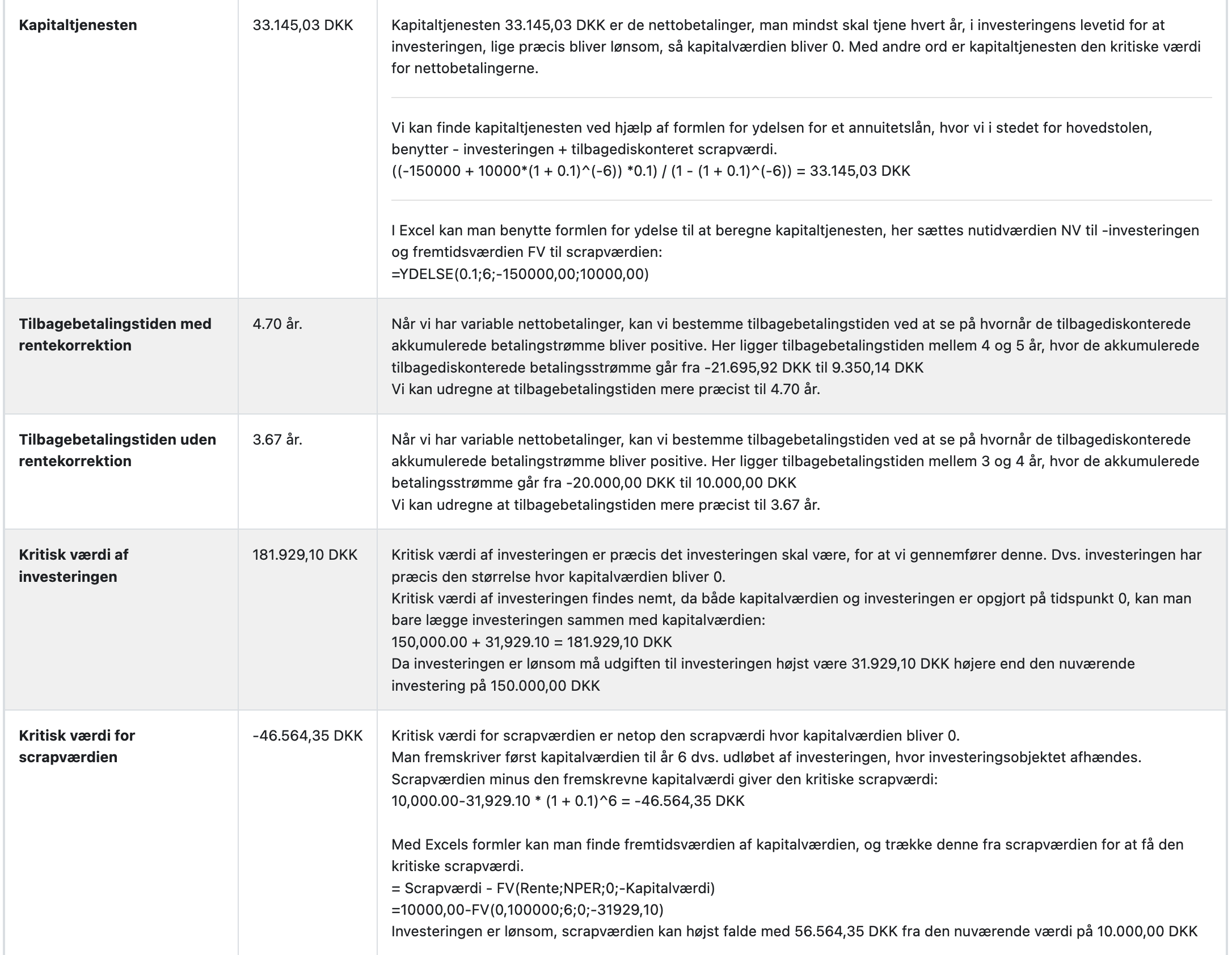

Investering Følsomhedsanalyse

Vi så tidligere på kapitalværdimetoden, dette er den mest benyttede metode til at vurdere investeringer. Der er jo adskillige parametre der har effekt på kapitalværdien f.eks. kalkulationsrenten, nettobetalingerne/cashflows/betalingsstrømmene, og investeringshorisonten, derfor benytter vi ofte yderligere metoder, for at vurdere en investerings rentabilitet og robusthed.

Følsomhedsanalyse er et vigtigt værktøj inden for investeringsvurdering. Den hjælper investorer og virksomheder med at forstå, hvordan ændringer i forskellige faktorer kan påvirke en investerings rentabilitet, hvor robust er investeringen i forhold til ændringer i de opstillede forudsætninger. Denne analyse er blandt andet nyttig for at beregne kritiske værdier for tre nøgleparametre:

| Analysemetode | Primær Parameter | Beskrivelse | Anvendelse |

|---|---|---|---|

| Den Interne Rentefods Metode | Kalkulationsrenten | Beregner den effektive rente, som investeringen giver. Det er den rente, der gør

nutidsværdien af alle

fremtidige betalingsstrømme lig med den oprindelige investering. Den interne rente er altså den kritiske værdi for kalkulationsrenten. Den interne rente kan også beskrives som investeringens afkast, benyttes den interne rente som kalkulationsrente, bliver kapitalværdien præcis 0. |

Bruges til at vurdere investeringens rentabilitet og sammenligne med virksomhedens afkastkrav eller alternative investeringsmuligheder. |

| Annuitetsmetoden | Betalingsstrømmene | Omregner den initiale investering og scrapværdi til en konstant årlig ydelse

(annuitet) over

investeringens

levetid, denne værdi kaldes kapitaltjenesten. Man finder den kritiske værdi altså kapitaltjenesten for de årlige gennemsnitlige betalingsstrømme, der netop betyder kapitalværdien bliver lig med 0. |

Særligt nyttig til at vurdere investeringens årlige bidrag til virksomheden. |

| Payback-metoden | Tidshorisont | Beregner hvor lang tid det tager for investeringen at tjene sig selv hjem. Findes i

to varianter: simpel

(uden rente) og med rentekorrektion (med rente). Benyttes payback uden

rentekorrektion, er tilbagebetalingstiden hurtigere, da de fremtidige cashflows jo

ikke er diskonterede.

Alt andet lige gælder at jo kortere tilbagebetalingstid des bedre er investeringen, her er så ikke taget højde for risikofaktorer som f.eks. politiske-, markedsmæssige-, operationelle- og andre risici. |

Giver et hurtigt overblik over investeringens likviditetsmæssige konsekvenser og er ofte anvendt i praksis grundet sin enkelthed. Hvor lang tid går der før investeringen har tjent sig hjem. |

Den Interne Rentefods Metode

Kalkulationsrenten er en vigtig faktor i investeringsbeslutninger. En følsomhedsanalyse kan hjælpe med at identificere den kritiske værdi, hvor investeringen går fra at være rentabel til urentabel.

I tabellen herunder ses at hvis kalkulationsrenten, er mindre end 9% er investeringen rentabel, er kalkulationsrenten over 9% er investeringen ikke lønsom. I nedenstående eksempel er 9% altså den interne rente, vi kunne også kalde det den kritiske værdi for kalkulationsrenten eller investeringens faktiske afkast. Når vi kalder den interne rente for investeringens afkast skyldes det at ved netop denne rente er de tilbagediskonterede fremtidige betalingstrømme lig med investeringen, således at kapitalværdien bliver 0.

| Kalkulationsrente | Kapitalværdi | Vurdering |

|---|---|---|

| 5% | 50.000 kr. | Rentabel |

| 7% | 25.000 kr. | Rentabel |

| 9% | 0 kr. | Break-even (Kritisk værdi) |

| 11% | -20.000 kr. | Ikke rentabel |

Annuitetsmetoden

En følsomhedsanalyse kan

vise, hvordan ændringer i betalingsstrømmene påvirker investeringens rentabilitet.

Vi ser

nedenfor at kapitaltjenesten er netop 50.000 kr., da dette er den kritiske værdi for de

gennemsnitlige

betalingsstrømme. Er betalingstrømmene mindre end kapitaltjenesten på 50.000 er

investeringen

ikke lønsom, er betalingsstrømmene større end kapitaltjenesten på 50.000 er

investeringen

lønsom.

Har man en investering, hvor betalingsstrømmene, ikke er ens kan annuitetsmetoden,

stadig benyttes til at give investor et godt overblik over hvilket niveau de gennemsnitlige

betalingsstrømme skal overstige.

| Årlig Betalingsstrøm | Kapitalværdi | Vurdering |

|---|---|---|

| 40.000 kr. | -127.000 kr. | Ikke rentabel |

| 50.000 kr. | 0 kr. | Break-even (Kritisk værdi) |

| 60.000 kr. | 97.000 kr. | Rentabel |

Paybackmetoden

Payback-metoden, både med og uden rente, bruges til at bestemme, hvor lang tid det tager

at tjene

investeringen

hjem.

Tilbagebetalingstiden uden rentekorrektion er i eksemplet herunder på 4 år, dette er markeret

med grønt i 3 søjle med akkumulerede betalingsstrømme. De akkumulerede betalingsstrømme

bestemmes ved at tilægge investeringen betalingsstrømmene år for år. Vi ser her det tager præcis

4 år for at investeringen går i 0.

Paybackmetoden uden rentekorrektion er hurtig, men tage jo ikke højde for at penge i fremtiden

er mindre værd i modsætning til når vi benytter metoden med rentekorrektion. Bemærk scrapværdien

er ikke medregnet i denne udregning.

Paybackmetoden uden rentekorrektion bestemmer i stedet hvornår de tilbagediskonterede

akkumulerede betalingsstrømme går fra minus til plus. Herunder er markeret dette sker mellem 5

og 6 år.

En mere præcis metode kan benyttes med NPER formlen, når vi har konstante betalingstrømme som i

eksemplet herunder, hvor man kan beregne tilbagebetalingstiden med rentekorrektion til 5,05 år

ved Excelformlen:

=NPER(8,25%;5000;-20000)

Her er kalkulationsrenten 8,25%, betalingstrømmene 5.000 kr. og investeringen 20.000 kr.

Scrapværdien ikke medtaget i beregningen.

Er der ikke konstante betalingsstrømme må man skønne

ud fra de akkumulerede diskonterede betalingsstrømme.

| Tid | Betalingstrømme | Akkumulerede Betalingstrømme | Diskonterede Betalingsstrømme | Akkumulerede diskonterede Betalingsstrømme |

|---|---|---|---|---|

| Tid 0 | -20.000 | -20.000 | -20.000 | -20.000 |

| Tid 1 | 5.000 | -15.000 | 4.619 | -15.381 |

| Tid 2 | 5.000 | -10.000 | 4.267 | -11.114 |

| Tid 3 | 5.000 | -5.000 | 3.942 | -7.172 |

| Tid 4 | 5.000 | 0 | 3.641 | -3.531 |

| Tid 5 | 5.000 | 5.000 | 3.364 | -167 |

| Tid 6 | 5.500 | 10.500 | 3.418 | 3.251 |