Typer af investeringer

Virksomheder foretager forskellige typer investeringer for at opnå specifikke mål og imødekomme varierende behov. Disse investeringer kan kategoriseres baseret på deres primære formål og den værdi, de tilfører virksomheden. Herunder er en oversigt over nogle af de mest almindelige typer af investeringer:

| Investeringstype | Beskrivelse | Eksempel fra Danmark |

|---|---|---|

| Rationaliseringsinvestering | Investeringer der sigter mod at øge effektiviteten og reducere omkostninger. | Danske Banks investering i AI og digitale løsninger for at automatisere kundebetjeningen. |

| Lovpligtig investering | Investeringer der er nødvendige for at overholde lovgivning og regulativer. | Danske virksomheders implementering af GDPR-compliant systemer. |

| Miljømæssig investering | Investeringer der fokuserer på at reducere miljøpåvirkning eller fremme bæredygtighed. | Ørsted's massive investeringer i havvindmølleparker. |

| Ekspansionsinvestering | Investeringer der sigter mod at udvide virksomhedens kapacitet eller markedsandel. | Nemlig.com's investering i nye lagerfaciliteter og leveringsbiler. |

| Erstatningsinvestering | Investeringer i at udskifte forældet eller slidt udstyr. | DSB's indkøb af nye el-tog til erstatning for IC3-togene. |

| Forsknings- og udviklingsinvestering | Investeringer i innovation og udvikling af nye produkter eller teknologier. | Novo Nordisks kontinuerlige investeringer i udvikling af nye diabetesbehandlinger. |

| Strategisk investering | Langsigtede investeringer der understøtter virksomhedens overordnede mål. | A.P. Møller - Mærsk's investering i landbaseret logistik for at blive en integreret transportvirksomhed. |

| Sikkerhedsinvestering | Investeringer der forbedrer sikkerheden for medarbejdere, kunder eller data. | Danske Banks investeringer i cybersikkerhed efter hvidvaskskandalen. |

| Imageinvestering | Investeringer der sigter mod at forbedre virksomhedens omdømme eller brand. | Carlsbergs "Together Towards ZERO" bæredygtighedsprogram. |

Kapitalværdimetoden

Når en virksomhed overvejer at foretage en investering, er det vigtigt at vurdere, om investeringen vil være lønsom. En ofte anvendt metode til dette formål er kapitalværdimetoden.

Hvad er kapitalværdimetoden?

Kapitalværdimetoden er en teknik, der bruges til at vurdere en investerings rentabilitet. Den gør dette ved at beregne nutidsværdien af alle fremtidige ind- og udbetalinger forbundet med investeringen.

Hvordan fungerer kapitalværdimetoden?

- Identificer alle betalingsstrømme

Kortlæg alle forventede ind- og udbetalinger over investeringens levetid, inklusive den oprindelige investering. - Fastsæt kalkulationsrenten

Dette er den minimumsforrentning, som virksomheden kræver af investeringen. Den afspejler ofte virksomhedens kapitalomkostninger. - Tilbagediskonter betalingsstrømmene

Omregn alle fremtidige betalingsstrømme til nutidsværdi ved hjælp af kalkulationsrenten. - Sum op

Læg alle de tilbagediskonterede værdier sammen for at få kapitalværdien. - Vurder resultatet

Hvis kapitalværdien er positiv, anses investeringen for at være lønsom, så bør man gennemføre investeringen.

Fordele ved kapitalværdimetoden:

- Tager højde for pengenes tidsværdi

- Inkluderer alle relevante betalingsstrømme

- Giver et enkelt tal (kapitalværdien) til at vurdere investeringen

Ulemper ved kapitalværdimetoden:

- Afhænger af nøjagtige estimater af fremtidige betalingsstrømme

- Valg af kalkulationsrente kan være udfordrende og subjektivt

Investeringseksempel

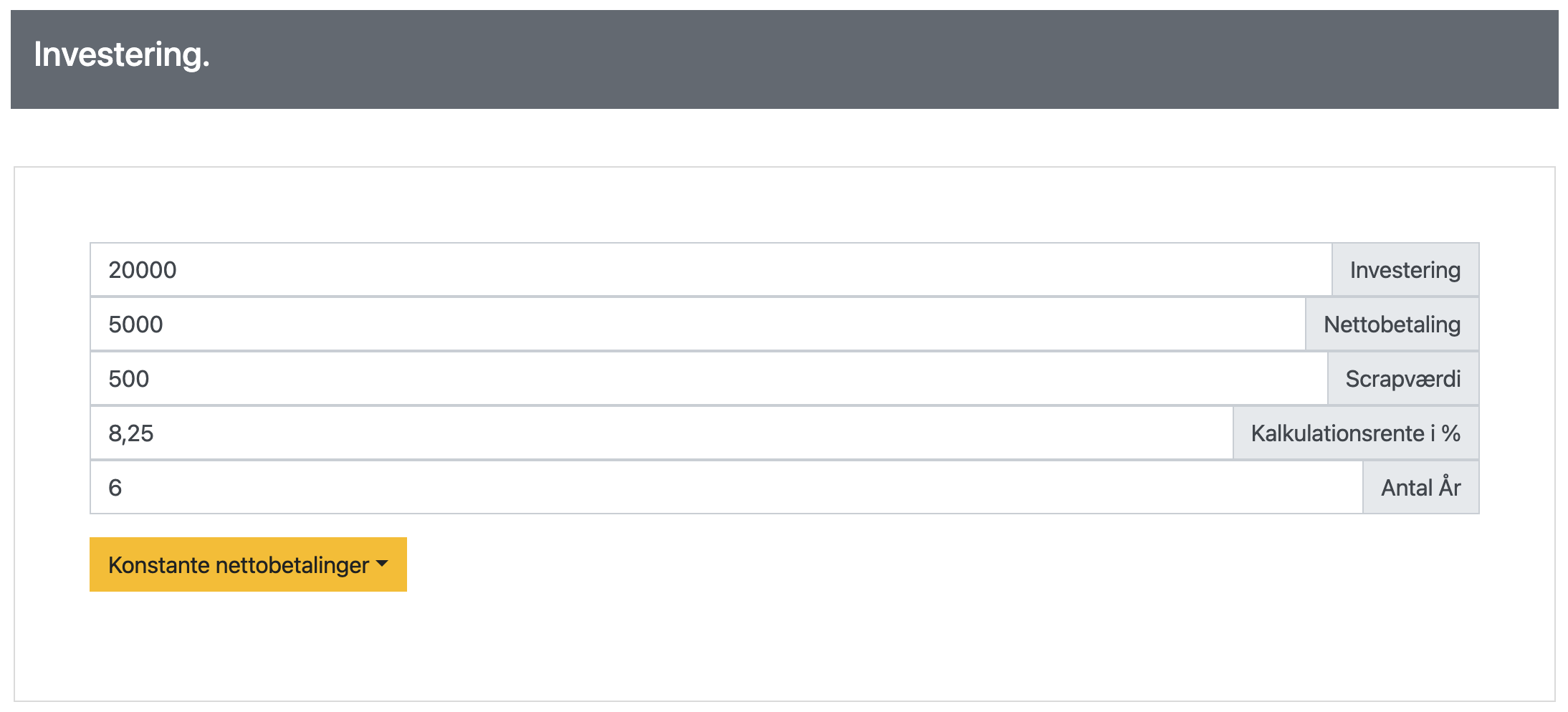

Hvis vi forestiller os en virksomhed planlægger at investere i en ny maskine til 20.000,- kr. i dag, tidpunktet i dag eller nu kalder vi for Tid 0.Virksomheden investerer altså 20.000,- nu, vi kunne sætte minus foran, da det er penge virksomheden bruger:

Tid 0 dvs. År 0: -20.000,-

Den nye maskine vil give ekstra indtægter på 5.000 kr. de næste 6 år hvert år dvs.

Tid 1 dvs. År 1: 5.000 kr.

Tid 2 dvs. År 2: 5.000 kr.

Tid 3 dvs. År 3: 5.000 kr.

Tid 4 dvs. År 4: 5.000 kr.

Tid 5 dvs. År 5: 5.000 kr.

Tid 6 dvs. År 6: 5.000 kr.

Efter de 6 år planlægger virksomheden at sælge maskinen igen, de regner med at kunne få 500 kr. for maskinen på dette tidspunkt. Vi kalder maskinens værdi ved investeringens udløb for scrapværdien.

Tid 6 dvs. År 6: 500 kr.

For at virksomheden vil investere i maskinen kræver de en forrentning af investeringen på 8,25%, dette kalder vi for kalkulationsrenten. Herunder er et skema med alle oplysningerne omkring investeringen.

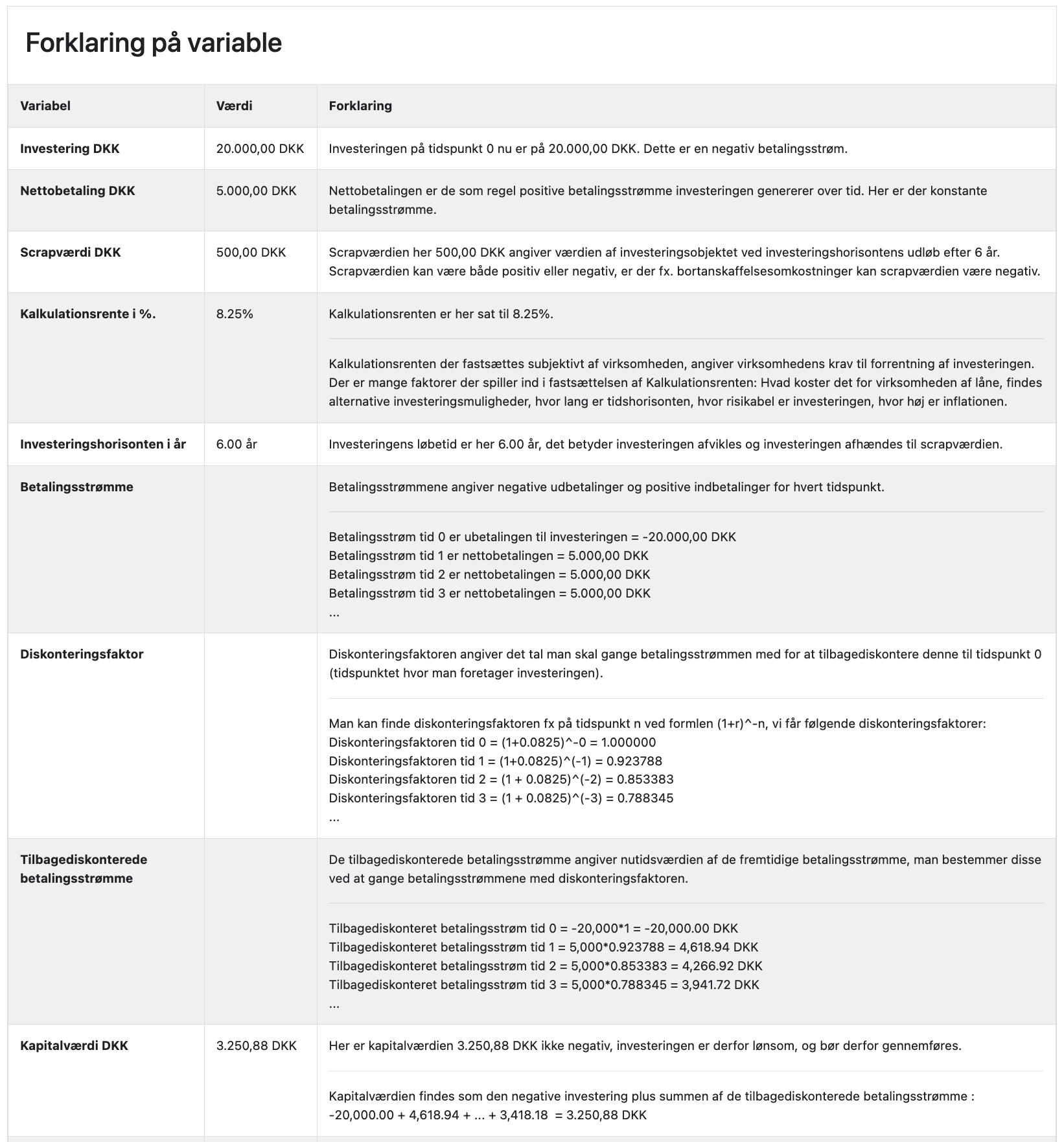

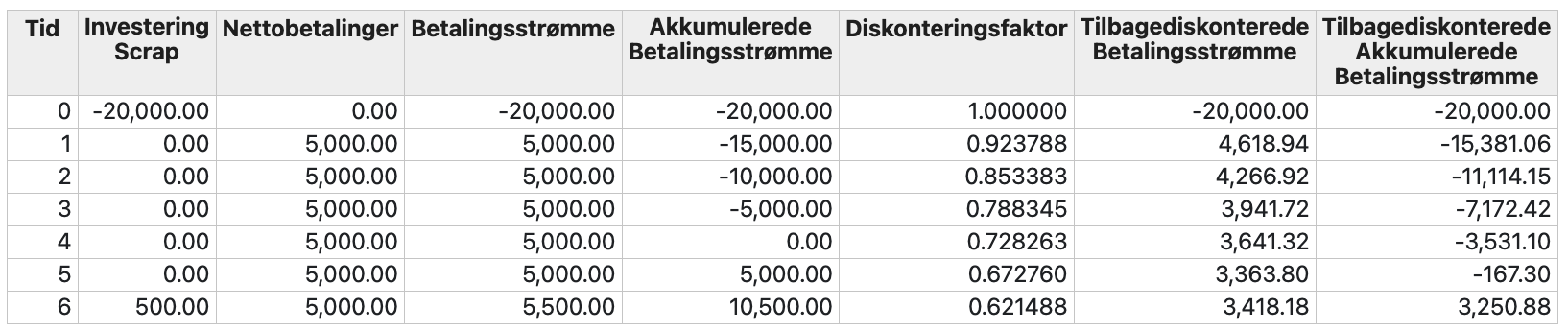

| Begreb | Forklaring | Eksempel |

|---|---|---|

| Investering | Det beløb, der betales ved projektets start. Dette er ofte en stor udgift i begyndelsen. | -20.000 kr. |

| Nettobetaling | Det årlige overskud projektet genererer. Det er indtægter minus udgifter for hvert år. |

År 1: 5.000 kr. År 2: 5.000 kr. År 3: 5.000 kr. År 4: 5.000 kr. År 5: 5.000 kr. År 6: 5.000 kr. |

| Scrapværdi |

Det beløb, man forventer at kunne sælge investeringen for, når projektet er slut. Bemærk scrapværdi kan også være et negativt beløb, hvis der f.eks. er nedtagnings- bortskaffelsesomkostninger, miljøafgifter eller andre omkostninger. |

År 6: 500 kr. |

| Kalkulationsrente | Den årlige renteprocentdel virksomheden kræver for at investere. Det er ofte baseret på, hvad man kunne tjene på andre investeringer. | 8,25% |

| Investeringshorisont | Antallet af år man forventer, at investeringen løber over her fra år 0 til år 6. | 6 år |

| Betalingsstrømme | Oversigt over alle betalingstrømme også kaldet cashflows (ind og ud) over projektets levetid, år for år. |

År 0: -20.000 kr. Investeringen År 1: 5.000 kr. Nettobetaling År 2: 5.000 kr. Nettobetaling År 3: 5.000 kr. Nettobetaling År 4: 5.000 kr. Nettobetaling År 5: 5.000 kr. Nettobetaling År 6: 5.500 kr. Nettobetaling + Scrapværdi |

| Diskonteringsfaktor | Et tal man ganger fremtidige beløb med for at finde deres nutidsværdi. Det bliver mindre for hvert år frem i tiden. |

For år 0: 1 / (1 + 8,25%)^0 = 1,000000 For år 1: 1 / (1 + 8,25%)^1 = 0,923788 For år 2: 1 / (1 + 8,25%)^2 = 0,853383 For år 3: 1 / (1 + 8,25%)^3 = 0,788345 For år 4: 1 / (1 + 8,25%)^4 = 0,728263 For år 5: 1 / (1 + 8,25%)^5 = 0,672760 For år 6: 1 / (1 + 8,25%)^6 = 0,621488 |

| Tilbagediskonterede betalingsstrømme |

Vi finder de tilbagediskonterede betalingsstrømme ved at gange betalingsstrømmene med diskonteringsfaktoren. |

År 0: -20.000*1,000000 = 20.000,00 kr. År 1: 5.000*0,923788 = 4.618,94 kr. År 2: 5.000*0,853383 = 4.266,92 kr. År 3: 5.000*0,788345 = 3.941,72 kr. År 4: 5.000*0,728263 = 3.641,32 kr. År 5: 5.000*0,672760 = 3.363,80 kr. År 6: 5.500*0,621488 = 3.418,18 kr. |

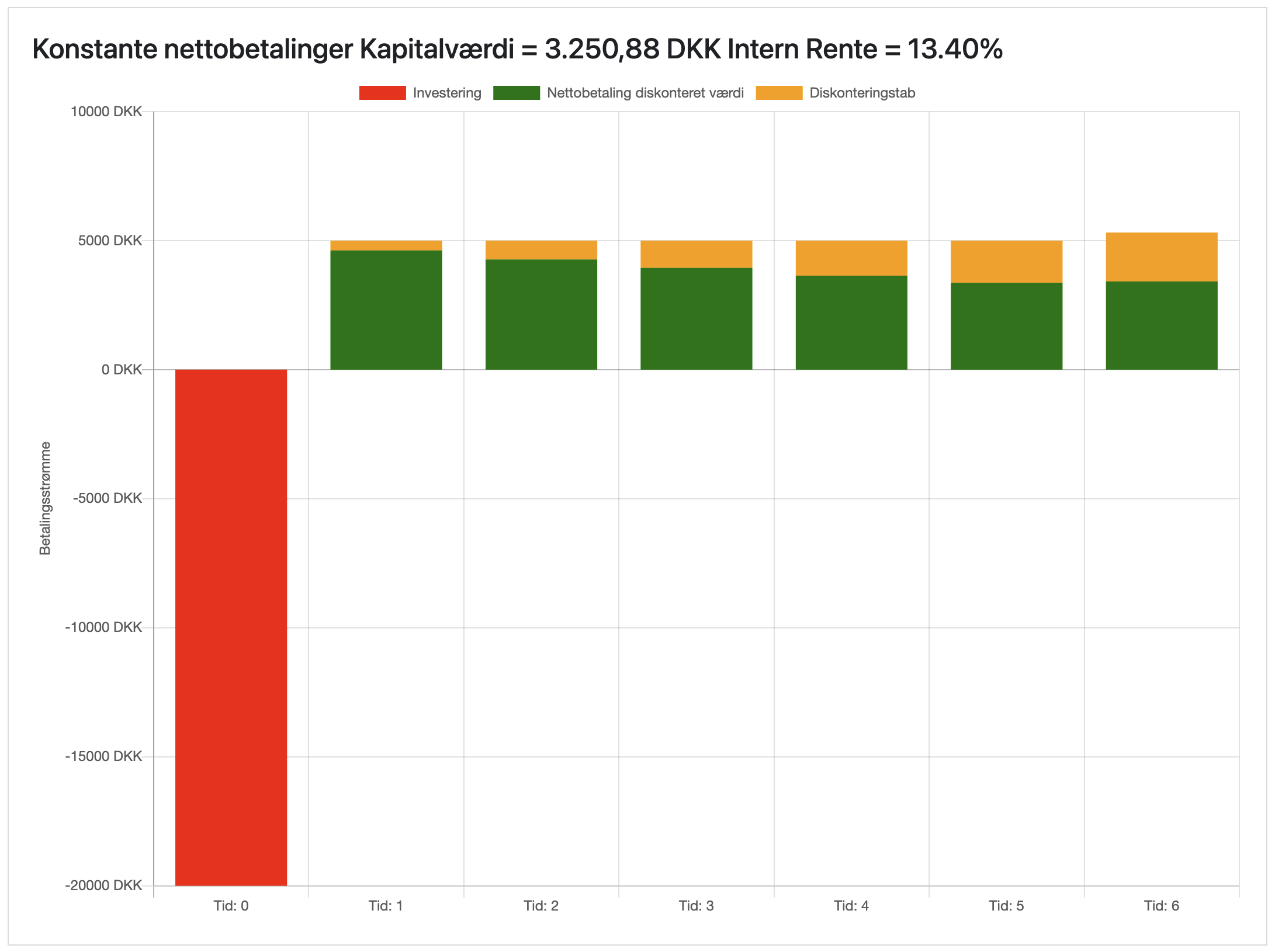

| Kapitalværdi | Det samlede resultat af investeringen målt i nutidskroner. Det er summen af alle

nutidsværdier minus den

initiale investering. Her er kapitalværdien 3.250,88 kr. er positiv, så investeringen er lønsom, og bør således gennemføres. |

- 20.000,00 kr. + 4.618,94 kr. + 4.266,92 kr. + 3.941,72 kr. + 3.641,32 kr. + 3.363,80 kr. + 3.418,18 kr. = 3.250,88 kr. |